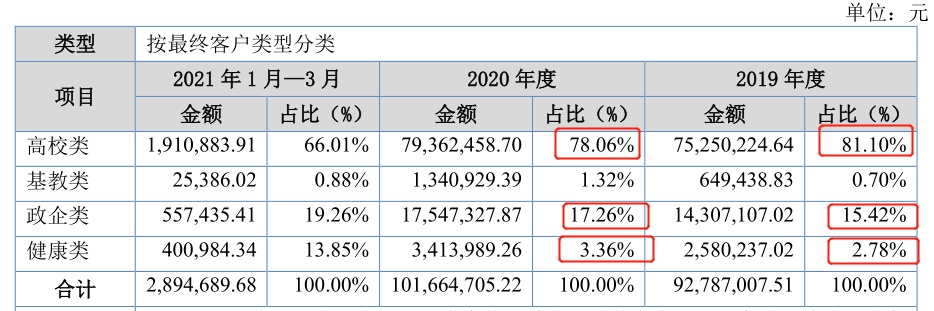

11月23日基础层新挂牌公司博达软件。企业成立于2000年9月,总部在西安市高新区。公司主体业务是给全国高校、政府单位、大型医院全媒体平台和融媒体管理平台的搭建和运维服务,所谓全媒体和融媒体管理平台,通俗点说指的是比如微信微博等各大内容平台的内容编辑群发管理系统、官网、线上诊疗互动挂号平台等。公司下游客户非常分散,2020年前十大客户占比仅为11.20%,目前其客户75%以上集中在高校领域,近年来开始向政府、医院方向拓展,这两块营收占比呈上升趋势。

在高校领域,公司具备市场一马当先的优势,目前全国高校业务覆盖率约40%,双一流高校覆盖率约80%,由于高校寒暑假特征,公司收入确认具有非常明显的季节性,约70%的收入在四季度进行确认,公司应收账款比例占营收比较高,2019年-2020年均在45%以上。账龄结构上,公司1年以上应收账款占比约30%,且公司计提坏账准备较为宽松,虽然下游主要系高校客户,但仍具备一定的坏账风险。

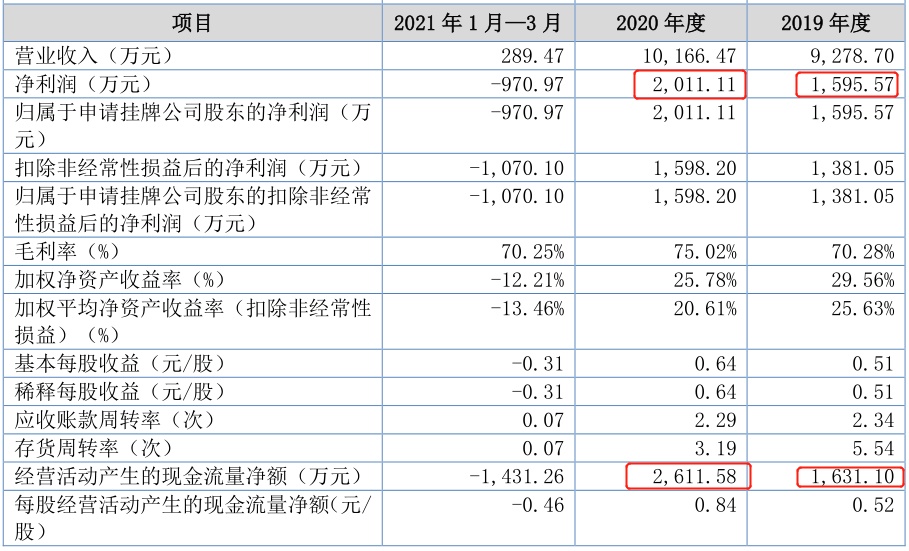

虽然存在大额的应收账款,但是公司经营性现金流状况看起来还不错。2019年,2020年两年公司净现比均大于1,尤其是2020年度,经营性现金流大幅度的提高,从净利润和经营现金流的关系结构上看,这主要系公司大笔应该支付的账款还没有付所致,不具备可持续性,剔除该情况,其实公司现金流并没那么好看。

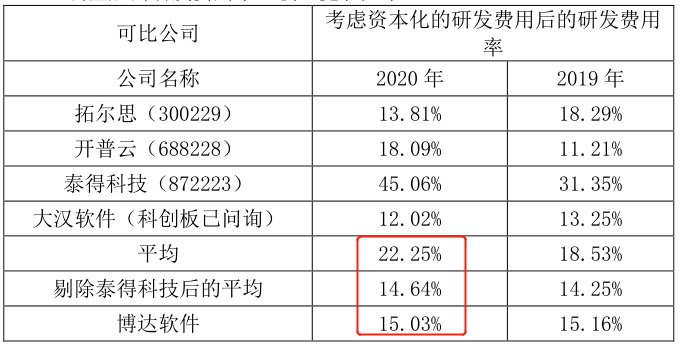

由于企业主要经营的是软件产品,毛利率很高,能达到70%以上,近两年净资产收益率也在25%以上,展现出不错的盈利能力。费用中销售费用占比最高,占营收的30%左右,研发费用占比在15%左右,若与同行业从事同类数据智能技术的可比公司拓尔思、开普云相比,公司研发投入比例只能算的正常水平,公司与拓尔思、开普云等公司在营收规模上又存在一定差距,研发绝对值相对低,技术竞争力并不算很强。所以公司拓展客户主要靠的是大量招聘销售人员,投入销售费用,和客户搞好关系。此外下游客户的需要也并非完全标准化的,所以从商业模式上来说,公司想要扩张则必须增加相应的人力成本,边际成本并不会随着规模的扩大呈现明显下降。

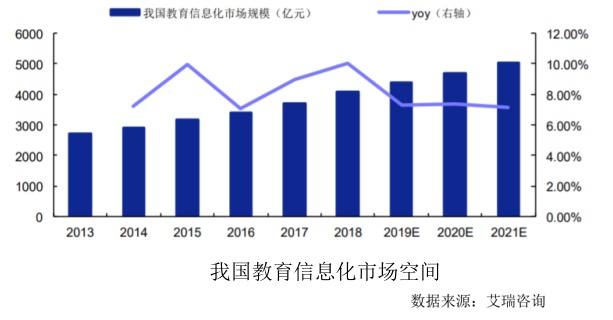

公司下游教育信息化市场增速并不快,而且公司目前对于高校的渗透率已经较高,所以在高校板块公司的上涨的速度并不会很高。未来需要持续跟踪的是公司在医疗和政府方面的拓展情况。

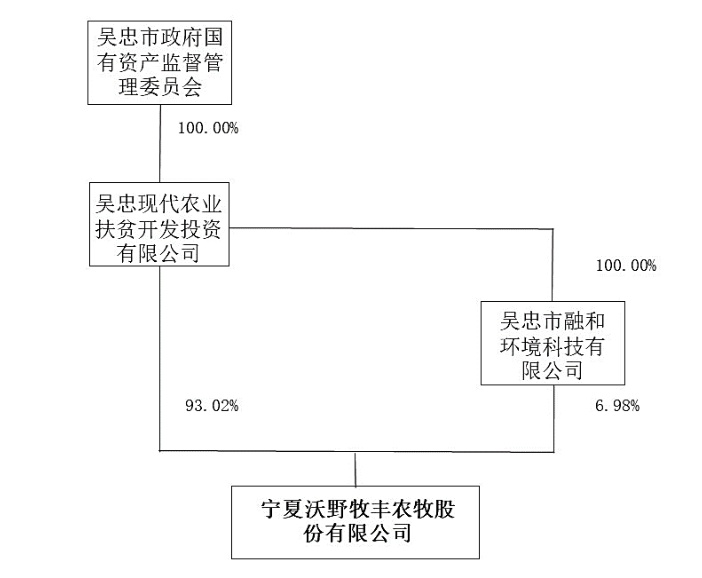

11月23日基础层新挂牌公司沃野牧丰。企业成立于2017年2月,总部在宁夏吴忠市利通区,该公司系吴忠市政府国资委100%控股,为国有控股企业。

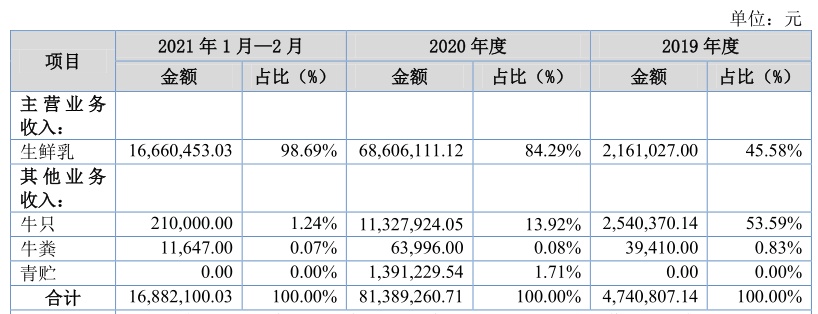

公司主要是做奶牛养殖和生鲜乳销售,位于乳制品行业的上游,从业务收入结构上来看,企业主要营收来自于生鲜乳的销售,其他牛只、牛粪算是与主业相关的副产品。2019年公司生鲜乳占比较低主要系公司业务刚刚起步所致。

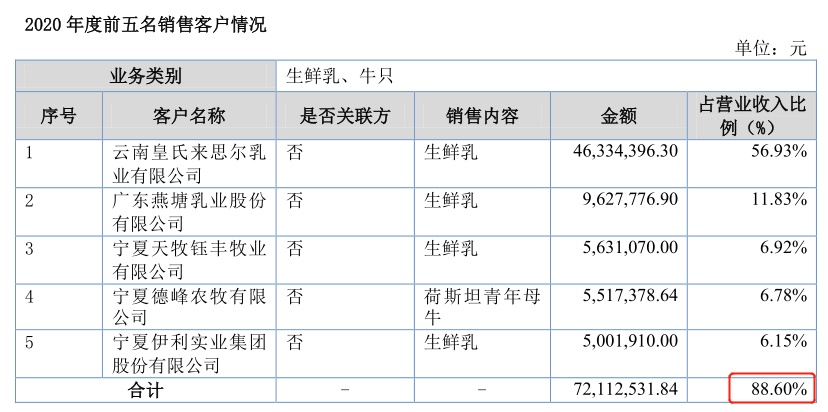

公司主要成本在原材料端,即养牛所用的饲料,玉米和苜蓿草的价格波动对公司成本影响较大。下游为乳业企业,客户集中度高,前五大客户占营收比在85%以上,乳业企业对于上游优质奶源的需求旺盛,同时公司系国资背景,具有一定的议价权,但由于客户集中度高,这种议价权并不算很强。

从整个乳业行业来看,乳制品行业早已过了加快速度进行发展的红利期,行业内伊利蒙牛两大巨头控制约 40%的上游奶源,且均为规模化、集约化的规模牧场。公司目前规模尚小,成本控制方向与大型乳企存在差距,想要成长起来难度很大。

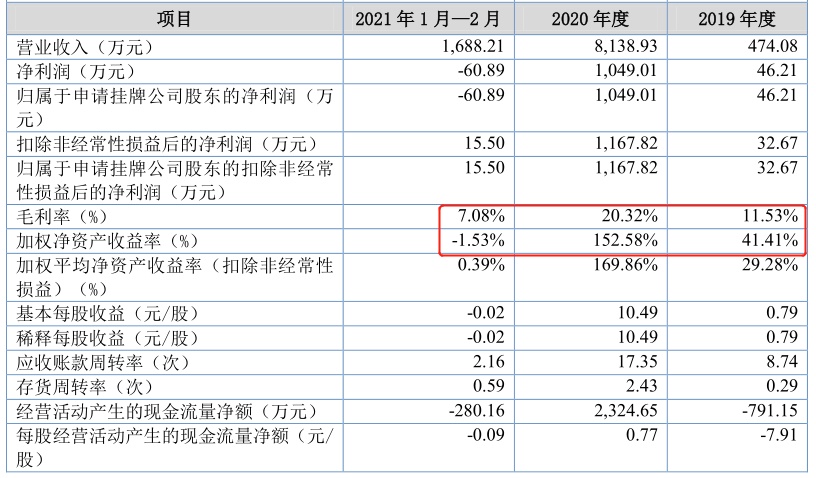

公司毛利率偏低,净资产收益率高的原因主要系公司负债率很高,2019年、2020年负债率分别为98.14%、78.35%,负债资产金额来源主要是借的控制股权的人的。

综上,总的来看,这家企业处于乳制品产业链上游,公司规模小,下游客户集中,公司产品系同质化的生鲜乳,没太大竞争优势,行业成长性也并不快,而且公司系2017年成立,早期抗风险能力也比较弱。

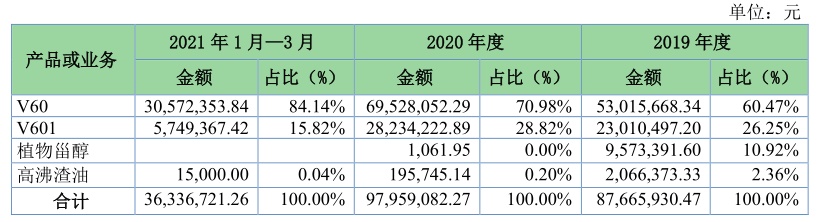

11月25日基础层新挂牌公司海川生物。企业成立于2012年6月,总部在山东滨州沾化经济开发区。公司基本的产品为偶氮类V60、V601 和植物甾醇。其主要作为聚合引发剂和发泡剂或医药中间体应用于下游精细化工行业。公司主力产是V60,名为V601的产品系 V60 的升级替代品,在环保、排污、安全性等方面有着非常明显优势,未来会逐步代替V60 产品,但由于目前市场销售价格比V60高约一倍,仍需要一些时间来完成产品的更新换代。

公司V60和V601产品属于特别小众的产品,目前国内在产能预估仅有1-1.5 万吨,行业内公司也相对较少,目前已知的在产主要生产厂商有:大庆凤颐化工有限公司(年产能 4000吨)、安达佳诚化工有限公司(年产能 3000 吨)、海川生物(年产能 2000 吨)、淄博汇港川化工有限公司(年产能 1000 吨)。公司V60和V601年产能设计共2500吨,处于行业中等水平。该产品生产的基本工艺已经较为成熟,商品市场需求较为稳定,市场需求波动较小。由此可见,公司的成长性是比较差的。

公司上游主要采购的原材料是丙酮氰醇和水合肼,产品成本受到原材料价格影响。下游主要是化工企业,前五大客户占营收比在60%左右,客户集中度相对较高。

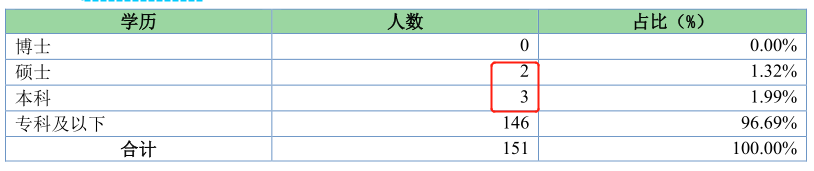

从员工结构上看,公司151名员工中仅有5人具有本科(包含本科)以上学历,146人均为专科以下,由此可见公司实质上就是一家是劳动密集型的化工厂。

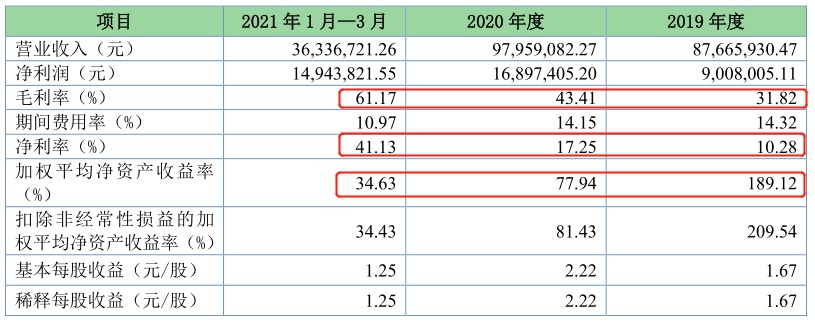

自2019年-2021年1-3月,公司毛利净利率均呈现上升趋势,这主要系行业内主要竞争对象大庆凤颐化工科技有限公司在2020年第四季度停产,使得V60 产品营销售卖价格持续上涨,伴随市场供给的逐步恢复,2021 年 2 季度,V60 产品营销售卖价格呈下降趋势。所以高毛利净利是不可持续的。公司2019年、2020年净资产收益率高的原因系公司负债率高,随公司股东在2020年,2021年的增资,资产负债率显著下降,高ROE也同样不可持续。

综上,从目前的情况来见,中长期来看海川生物此公司未来没太大成长性,市场天花板低,公司与化工行业景气度有着强相关关系,公司本质上就是一家劳动密集型的化工厂,并非什么高新生物行业。

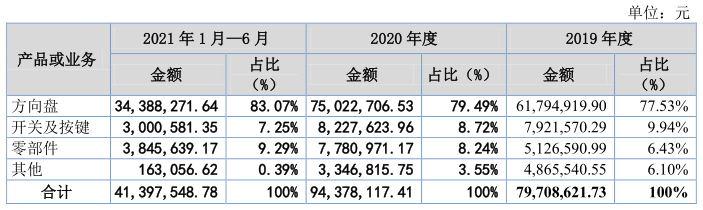

12月6日新挂牌基础层公司行新科技(873639),企业成立于2009年11月,总部在江西省南昌市,公司主要经营产品是汽车转向盘、汽车转向盘多功能开关及其他汽车零部件(发动机罩、齿轮室隔音盖板及 EPP 储物盒等)。其中汽车转向盘为基本的产品,常年占比在75%以上。

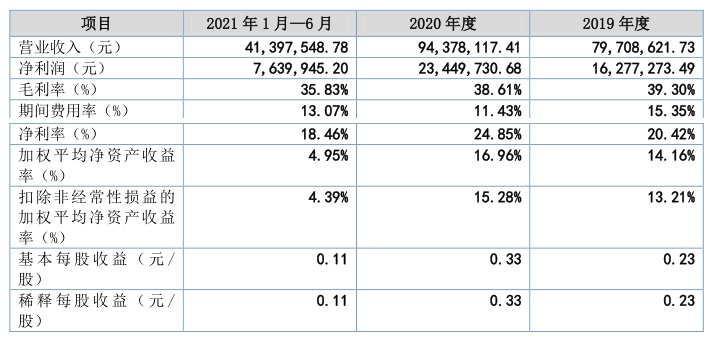

自2019年-2021年1-6月,公司三项产品中方向盘和零部件业务毛利会降低,开关及按键毛利率有所上升。前两者毛利率下降的根本原因系上游原材料聚醚和异氰酸酯价格快速上升,此外方向盘业务中部分产品生产所带来的成本较高导致了毛利率的下降。开关按键毛利率上升的原因系公司生产的基本工艺的提升减少了相应材料的损耗。

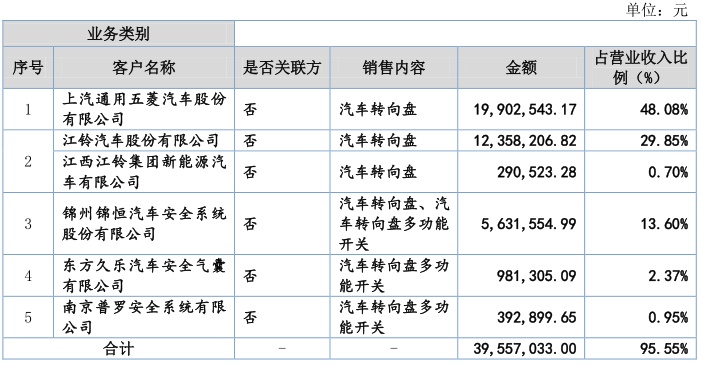

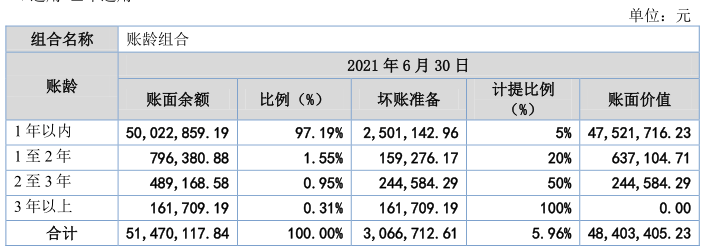

公司所处为汽车零部件行业,行业集中度低,市场之间的竞争激烈。公司下游客户非常集中,前五大客户占比在95%以上,其中上海五菱和江铃汽车占比约80%,也正是因此公司应收账款占营收比相比来说较高,2019年末、2020年末、2021年1-6月公司应收账款占营收的占比分别是41.73% 、39.78% %和 124.33%。但是从应收账款结构上看,1年以内占比在95%以上,且公司下游大客户已经合作多年,公司坏账计提标准较为严格,所以出现大笔坏账损失的风险相对较小。

由于公司客户结构相对单一,下游新能源汽车的蓬勃发展并未显著拉高公司的营收规模,2021年1-6月收到的订单量同比还会降低。短期来看公司无法充分受益与汽车向电动化发展的产业红利。

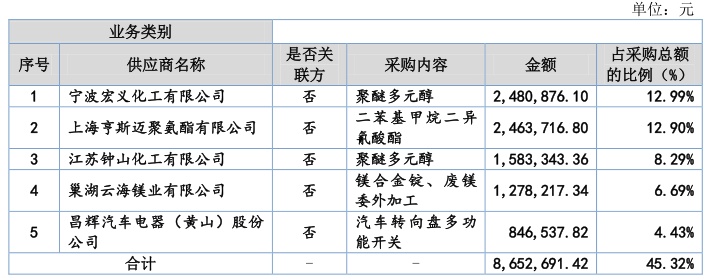

公司主要成本75%以上由原材料构成,盈利能力受到原材料聚醚、异氰酸酯、镁合金价格波动影响。近年来,前五大供应商占比在50%左右,占比较高,存在一定的供应商风险。

得益于产品相比来说较高的净利率,公司的盈利能力还可以,2019年、2020年净资产收益率分别为13.21%和16.96%,现金流也还可以,2019年和2021年1-6月净现比均大于1。

公司高管团队中除了两名监事和财务负责人外,其余人均系同一家族,可见是一家典型的家族企业。员工结构中超65%为生产人员,229名员工中具有本科以上学历的员工仅有9名。

综上可见,此公司就是一家主要生产汽车方向盘的传统汽车零部件厂家,属于劳动密集型企业,公司紧紧抱着下游大客户通用五菱汽车和江铃汽车。虽然财务情况看起来还可以,但看不到太大的成长空间。

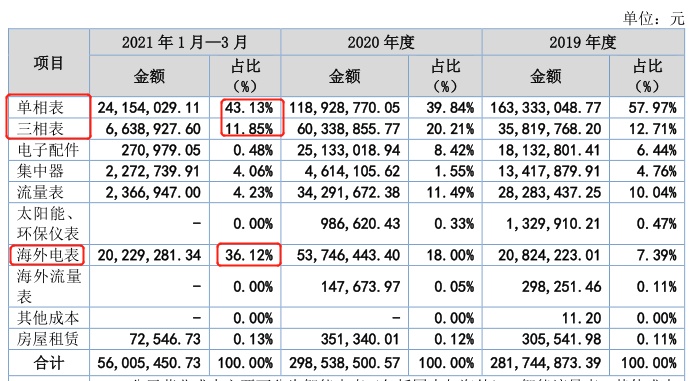

12月6日新挂牌创新层公司隆基仪表873638,企业成立于2006年3月,总部在宁夏省银川市。公司基本的产品为智能电表、海外智能电表、智能流量表、信息采集终端四大类。从经营成本构成上看,单相表、三相表、海外电表为公司基本的产品,其中单相表、三相表均属于智能电表,所以智能电表和海外智能电表为公司的主要业务。

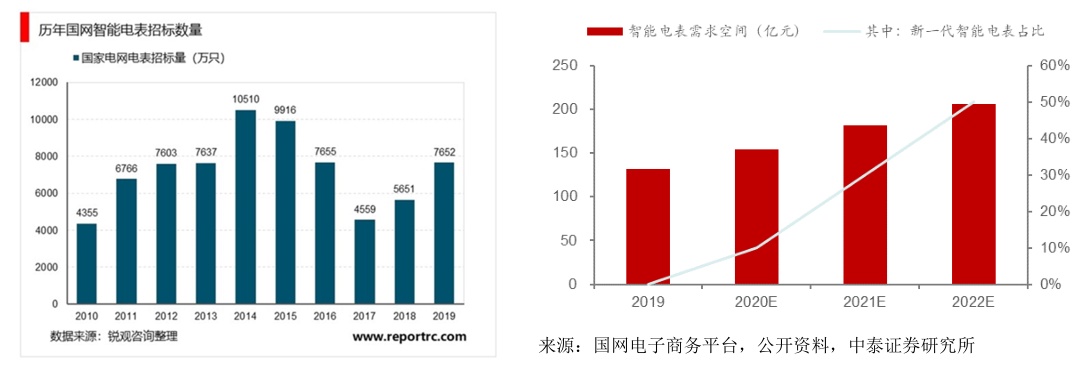

智能电表行业,国网从2009年12月开始统一大规模采购智能电表产品,此后2015年达到招标高峰期,智能电表的更换周期大概为8-10年,因此目前可能处在新一轮智能电表替换周期中,此外2020年8月国网发布智能电表、智能物联电表通用技术规范,标准适应性方面,新标准智能电能表向IR46靠拢,该标准下电表价格较之前将会有翻倍的提升。

目前国内智能电表行业为充分竞争市场,行业集中度低,单个企业市场占有率均小于 10%,呈现规模小、分散的特点。伴随着泛在电力物联网的兴起,以及 IR46 标准的启用及电网公司对产品质量发展要求的逐步提升,部分研发能力弱、资金规模小的企业将会逐步退出智能电表市场,未来行业的集中度将会有所提升,公司在国内的主要竞争对手有三星医疗、新天科技、威胜控股、林洋能源等。相比上述公司,公司营收规模相对较小。

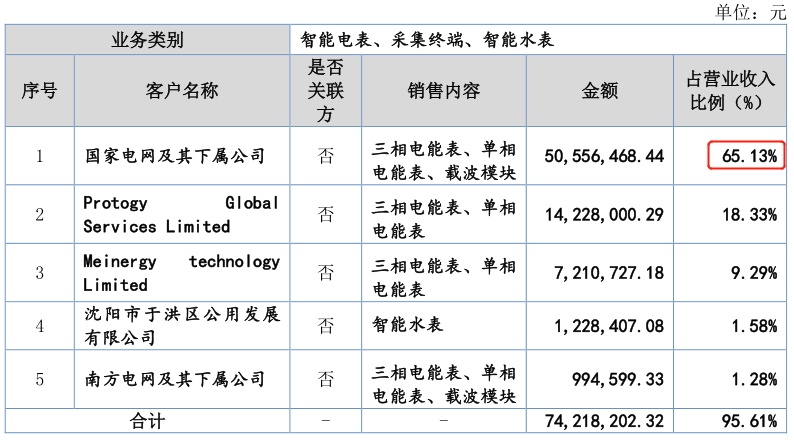

受行业特征所致,公司下游客户非常集中,其中65%左右的营收来自于国家电网和他的下属公司,海外客户大多分布在在尼日利亚、加纳等非洲地区客户。

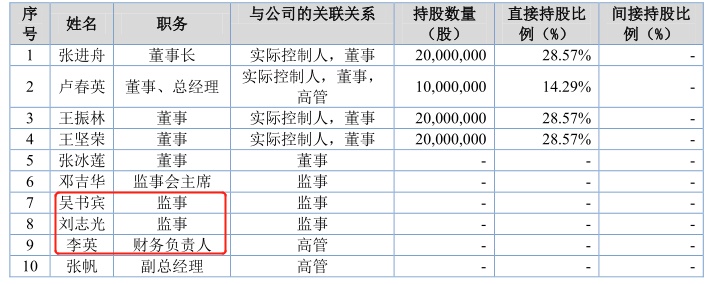

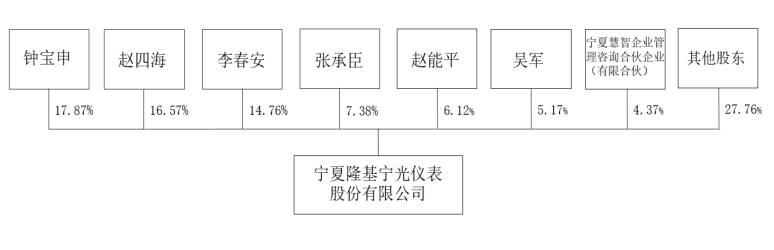

公司实际控制人为钟宝申、赵四海,其中钟宝申系上市公司隆基股份的董事长,赵四海在电表行业从业30多年,有着丰富的行业技术和管理经验。

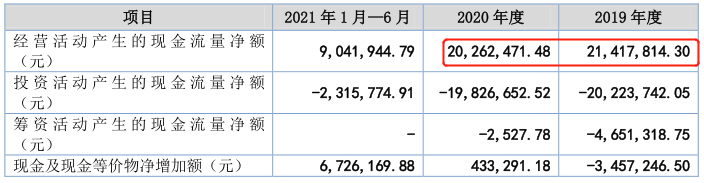

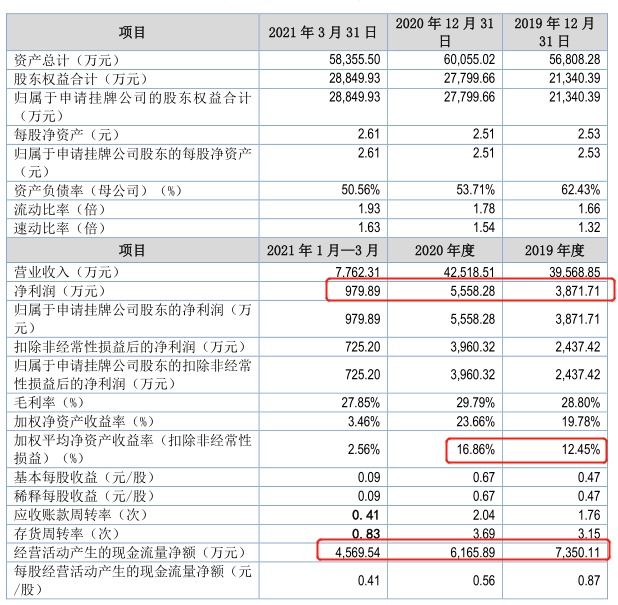

公司盈利能力平平,毛利率常年不足30%,不过由于下游大客户稳定,公司期间费用较少,净利率能达到10%以上,2019年、2020年的净资产收益率分别为12.45%、16.86%。这主要是公司的负债率相比来说较高,近年来资产负债率均高于50%。不过公司净利润的质量不错,净现比一直都是高于1的。

综上,该公司财报整体较为健康,,尤其是智能电表替代周期的到来,公司有望受益于下游需求拉动带来营收利润的较快增长。